SPREJET ZAKON O ZIMSKEM REGRESU IN PRENOVA SISTEMA NORMIRANCEV

(Ostalo)

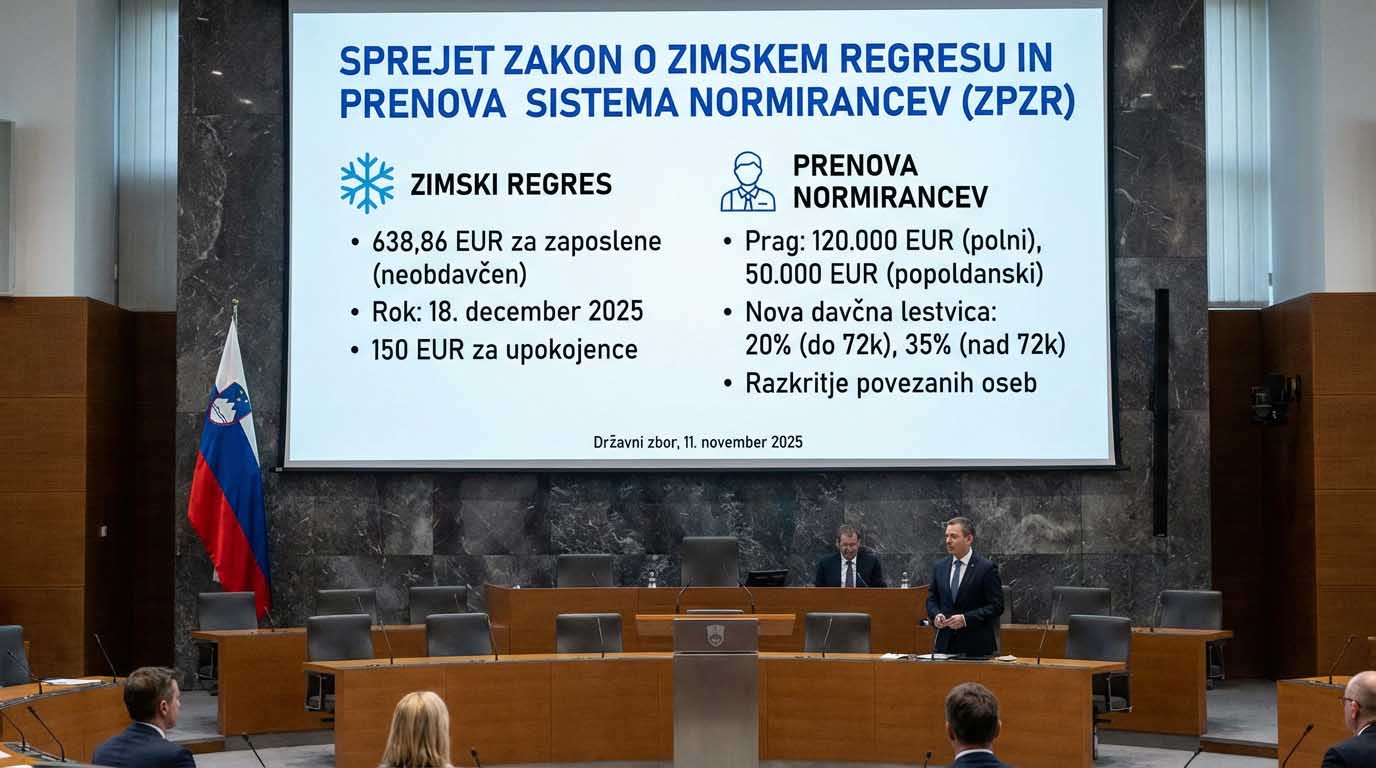

Hkrati se znatno dvigujejo prihodkovni pragovi za normirane samostojne podjetnike – za polne normirance s 60.000 EUR na 120.000 EUR in za popoldanske s 30.000 EUR na 50.000 EUR. Uvaja se nova davčna lestvica (20% do 72.000 EUR, nato 35%) ter strožji pogoji za zavarovanje. Normiranci morajo razkriti prihodke s povezanimi osebami. Prehodno obdobje do 2027 omogoča postopno prilagajanje novim pravilom.

Zakon je sprožil nasprotovanja delodajalskih organizacij zaradi dodatnih stroškov za gospodarstvo v času upočasnjene gospodarske rasti.

Državni zbor Republike Slovenije je 11. novembra 2025 po nujnem postopku z 48 glasovi za in enim proti sprejel Zakon o pravici do zimskega regresa ter prenovi ugotavljanja davčne osnove z upoštevanjem normiranih odhodkov (ZPZR). Zakon še čaka na obravnavo v Državnem svetu, nato pa na razglasitev in objavo v Uradnem listu Republike Slovenije. Veljati bo začel naslednji dan po objavi.

Nova zakonska ureditev prinaša pomembne spremembe na treh ključnih področjih. Prvič, uvaja novo delovnopravno pravico do zimskega regresa za vse delavce. Drugič, določa zimski dodatek za upokojence. Tretjič, prenavlja sistem normiranih odhodkov za samostojne podjetnike. Gre za enega najbolj kontroverznih zakonov zadnjega obdobja, ki ga je spremljala blokada socialnega dialoga s strani delodajalskih organizacij.

ZIMSKI REGRES – NOVA DELOVNOPRAVNA OBVEZNOST

Zimski regres predstavlja novo trajno obveznost za vse delodajalce v zasebnem in javnem sektorju. Višina zimskega regresa je določena v višini polovice minimalne plače v Republiki Sloveniji, kar za leto 2025 pomeni 638,86 evrov bruto. Ključna značilnost te nove obveznosti je, da je znesek v celoti oproščen plačila dohodnine in vseh prispevkov za socialno varnost, kar predstavlja ugodnost tako za delavce kot za delodajalce.

VIŠINA IN ROKI IZPLAČILA

Delodajalec mora delavcu izplačati zimski regres najpozneje 18 dni po preteku plačilnega obdobja za plačo za mesec november tekočega leta. Za leto 2025 to pomeni, da mora biti regres izplačan najpozneje do 18. decembra 2025. Zakon predvideva tudi posebno prehodno ureditev za leto 2025, ki delodajalcem omogoča nekoliko večjo fleksibilnost.

Delodajalci v zasebnem sektorju, pri katerih v letu 2025 oziroma do 31. marca 2026 ni prišlo do izplačila dobička, nakupov lastnih delnic ali lastnih poslovnih deležev, izplačil nagrad poslovodstvu ali dela plač za poslovno uspešnost poslovodstvu, lahko za leto 2025 izplačajo le četrtino zimskega regresa do 18. decembra 2025, preostali del pa najpozneje do 31. marca 2026. Ta določba omogoča lažje prilagajanje podjetjem, ki poslujejo brez izplačevanja dobičkov in bonusov vodstvu.

Poleg tega lahko delodajalec v primeru nelikvidnosti sam določi kasnejši rok za izplačilo zimskega regresa za leto 2025, in sicer do 31. marca 2026, ne da bi moralo biti to dopuščeno tudi v kolektivni pogodbi. Pomembno je poudariti, da izjeme glede kasnejšega izplačila zimskega regresa ne veljajo za javni sektor, kjer mora biti regres izplačan v predpisanem roku.

UPRAVIČENCI IN UNIVERZALNOST PRAVICE

Do zimskega regresa so upravičeni vsi delavci, ki imajo pravico do letnega dopusta, ne glede na prisotnost ali doseganje poslovnih rezultatov. Ta univerzalnost pravice predstavlja pomembno novost v slovenskem delovnem pravu in jasno kaže namen zakonodajalca, da vsem zaposlenim zagotovi enako obravnavo pri tem prejemku.

ZIMSKI DODATEK ZA UPOKOJENCE

Zakon ureja tudi zimski dodatek za upokojence za leto 2025. Dodatek bo izplačan vsem prejemnikom pokojnin in nadomestil iz invalidskega zavarovanja, ki bodo v letu 2025 prejeli letni dodatek oziroma ki se jim za tekoče leto prizna letni dodatek. Višina dodatka za vse prejemnike je enaka in znaša 150 evrov. Izplačilo bo potekalo do 19. decembra 2025 oziroma v primeru naknadno priznane pravice najpozneje skupaj z izplačilom redne pokojnine za mesec maj naslednjega leta.

POROČANJE NA REK-O OBRAZCU

Finančna uprava Republike Slovenije (FURS) je že obvestila delodajalce, da bo o izplačilu zimskega regresa potrebno poročati na REK-O obrazcu. Za poročanje o izplačilu zimskega regresa za leto 2025 je predvidena uporaba vrste dohodka "1190 Dohodki iz delovnega razmerja, ki se ne vštevajo v davčno osnovo". Na iREK obrazcu bo uvedena nova vrsta dohodka "1112 Zimski regres".

PRENOVA SISTEMA NORMIRANIH ODHODKOV

Druga pomembna vsebina zakona se nanaša na prenovo sistema ugotavljanja davčne osnove za normirane samostojne podjetnike. Cilj predlaganih sprememb je omilitev določenih tveganj obstoječega sistema, povezanih z omejevanjem vstopa v sistem normiranih odhodkov, zmanjšanjem sive ekonomije ter povečanjem motivacije za širitev podjetniške aktivnosti. Hkrati zakon naslavlja določene anomalije sistema, ki so omogočale zlorabo z zaporednimi vstopi in izstopi.

PRIHODKOVNI PRAGOVI ZA VSTOP IN IZSTOP

Prihodkovni pogoj za vstop v sistem se za polne normirance zvišuje s sedanjih 60.000 evrov na 120.000 evrov ter za popoldanske samostojne podjetnike s sedanjih 30.000 evrov na 50.000 evrov. To predstavlja bistven premik v politiki obdavčitve samostojnih podjetnikov in odpira možnosti za širitev poslovanja v okviru normiranega sistema.

Zvišuje se tudi prihodkovni pogoj povprečja prihodkov dveh zaporednih preteklih let za obvezen izstop iz sistema. Za zavezanca, ki je bil v teh dveh letih polni normiranec, se prag določa pri 120.000 evrih, za zavezanca, ki je bil popoldanski normiranec, pri 50.000 evrih, ter za ostale zavezance pri 85.000 evrih. Ta sprememba bo pomembno vplivala na planiranje poslovanja samostojnih podjetnikov.

POGOJ OBVEZNEGA ZAVAROVANJA

Pomembna sprememba se nanaša tudi na pogoj obveznega zavarovanja. Od leta 2025 dalje se pri pogoju neprekinjenega 9-mesečnega zavarovanja za polni delovni čas upošteva le samozaposlena oseba - zavezanec, ne pa tudi pri njem zavarovane osebe oziroma zaposleni. Ta sprememba zaostri pogoje in preprečuje zlorabe sistema.

Za vstop v sistem normiranih odhodkov zavezanec, ki izpolnjuje pogoj 9-mesečnega zavarovanja, lahko vstopi v sistem, če njegovi prihodki, ugotovljeni po pravilih o računovodenju, niso presegli 60.000 evrov. Zavezanec, ki ne izpolnjuje pogoja 9-mesečnega zavarovanja, lahko vstopi v sistem, če njegovi prihodki niso presegli 30.000 evrov.

DAVČNE STOPNJE ZA NORMIRANCE

Na področju davčne stopnje za izračun dohodnine od dohodkov iz dejavnosti z upoštevanjem normiranih odhodkov se določi posebna davčna lestvica. Za davčno osnovo do 72.000 evrov se pri polnih normirancih določi davčna stopnja 20 odstotkov, nad 72.000 evrov pa davčna stopnja 35 odstotkov. Za davčno osnovo do 33.000 evrov se pri popoldanskih normirancih določi davčna stopnja 20 odstotkov, nad 33.000 evrov pa 35 odstotkov.

Zakon tudi spreminja način obravnave davčnega leta začetka opravljanja dejavnosti pri presojanju pogojev za vstop in obstoj v sistemu normiranih odhodkov. Upoštevajo se tudi prihodki, doseženi v prvem letu poslovanja. Poleg tega se vzpostavlja petletno obdobje za ponovni vstop v sistem, kar naslavljajo anomalije sistema oziroma zlorabe, ki jih je zaznal davčni organ.

PREHODNO OBDOBJE IN POSTOPNO UVAJANJE

Ključno je prehodno obdobje, ki določa postopno uvajanje novih pravil. Za leto 2025 veljajo še obstoječi pogoji za vstop in obstoj v sistemu. V letu 2026 se bodo novi kriteriji za izstop preverjali zgolj na podlagi prihodkov iz leta 2025, torej se ne bo gledalo povprečje dveh let. To pomeni, da polno normirani samostojni podjetnik v letu 2026 izstopi iz sistema, če preseže 60.000 evrov prihodkov iz dejavnosti v letu 2025, in popoldanski samostojni podjetnik, če preseže 30.000 evrov prihodkov iz dejavnosti v letu 2025. Šele od leta 2027 dalje bodo novi kriteriji v celoti začeli veljati s presojanjem povprečja prihodkov dveh zaporednih let.

OBVEZNOST RAZKRITJA PRIHODKOV S POVEZANIMI OSEBAMI

Pomembna novost je tudi obveznost razkritja prihodkov s povezanimi osebami. Normiranci morajo v davčnem obračunu razkriti znesek prihodkov, ki so doseženi s posamezno povezano osebo ali z delodajalcem, s katerim ima zavezanec sklenjeno pogodbo o zaposlitvi. Ta ukrep je namenjen povečanju transparentnosti in preprečevanju zlorab sistema normiranih odhodkov.

ODZIVI GOSPODARSTVA IN DELODAJALSKIH ORGANIZACIJ

Sprejetje zakona po nujnem postopku je sprožilo ostra nasprotovanja delodajalskih organizacij. Gospodarska zbornica Slovenije (GZS) je opozorila, da bo nova obveznost izplačila zimskega regresa bistveno poslabšala pogoje poslovanja slovenskega gospodarstva, in to prav v obdobju, ko se znižujeta realen izvoz in število delovno aktivnih ter slovenska gospodarska rast zaostaja za evropsko. Opozorili so, da bi to lahko ogrozilo delovna mesta v podjetjih, ki se borijo za poslovanje.

Kljub kritikam je zakon v parlamentu prejel široko podporo koalicije. Minister za finance Klemen Boštjančič je poudaril, da zakon prinaša vzpostavitev nove delovnopravne pravice, ki bo vsem delavcem v enakem položaju zagotovila dodatni prejemek, ki bi pripomogel k izboljšanju njihovega zadovoljstva in motivacije za opravljanje dela. Zaradi novega prejemka bo posledično standardna oblika zaposlitve bolj privlačna.

Delodajalci morajo zdaj nemudoma zagotoviti likvidnostna sredstva za izplačilo zimskega regresa. Korporativni pravniki in odvetniki morajo za prihodnja leta preveriti, ali panožne kolektivne pogodbe njihovih strank sploh omogočajo splošni odlog izplačila v primeru nelikvidnosti. To predstavlja dodatno administrativno in finančno breme za podjetja.

Za samostojne podjetnike normirance pa spremembe pomenijo pomembno preusmeritev v davčni politiki. Zvišanje prihodkovnih pragov bo omogočilo širitev poslovanja v okviru normiranega sistema, hkrati pa bodo zaradi novih davčnih stopenj in obveznosti razkrivanja prihodkov s povezanimi osebami morali natančneje načrtovati svoje poslovanje in spremljati davčne obveznosti.

Zakon torej prinaša številne spremembe, ki bodo imele dolgoročne posledice tako za delodajalce kot za samostojne podjetnike. Medtem ko je cilj zakonodajalca vzpostavitev pravičnejšega sistema nagrajevanja zaposlenih in bolj preglednega sistema obdavčitve samostojnih podjetnikov, bodo gospodarske posledice teh ukrepov pokazale šele prihodnji meseci in leta.

Dopolnitev tega članka z razlago s strani FURSa lahko preberete tukaj >>